Экспедиционная компания «ТрансИнвест»

Преимущества нашего факторинга

Отсутствие залога

Вам как производителю необходимо только производство продукции.

Отсрочка - это наша забота

Технологичность

Сквозная интеграция с 1С и цифровой платформой МСП.

Финансирование через личный кабинет

Снижение риска неплатежа

Со стороны ваших покупателей - Дебиторов

Финансирование неограниченное количество раз

По потребности ваших покупателей (дебиторов)

Без скрытых комиссий

Скорость

Оперативное рассмотрение

и финансирование

Комплексный подход

Получите товар по предоплате со скидкой от производителя

Увеличите/Преумножите оборотный капитал

Снизите закупочную стоимость товара с отсрочкой платежа до 90 дней

Расплатитесь за товар дебиторской задолженностью

Снизите стоимость услуг со своевременной оплатой за перевозку

Снизите риск неплатежа со стороны покупателя (Дебитора)

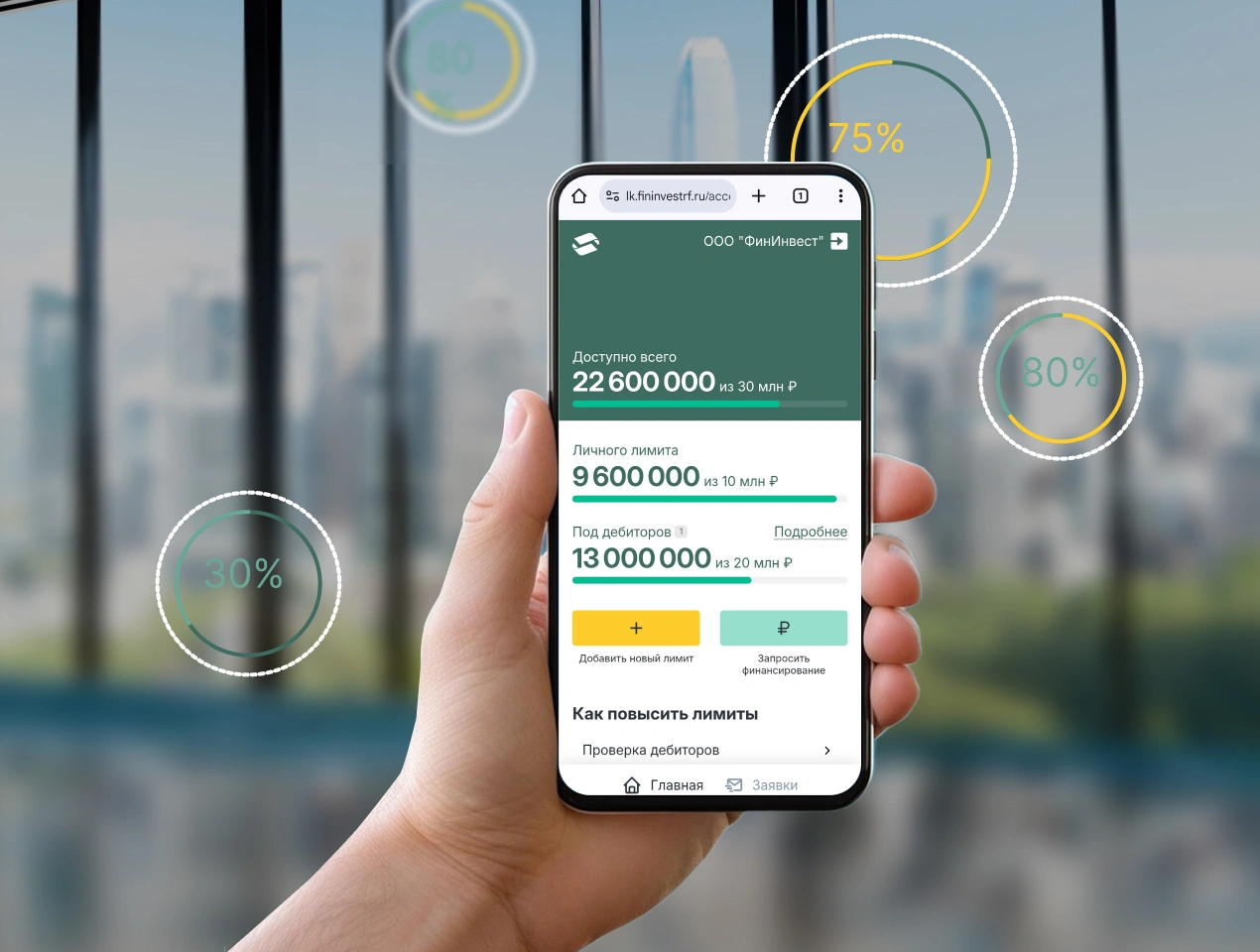

Личный кабинет

Единая платформа для всех процессов с интеграцией систем учета клиента

Проверка дебиторов и отслеживание платежей дебиторов

Упрощённая работа с множеством небольших дебиторов

Электронная подпись внутри системы

Полная прозрачность объёмов финансирования: в личном кабинете отображаются все свободные лимиты

Платежный календарь для удобства контроля и отслеживания графика своих платежей и платежей дебиторов.

Основные условия финансирования

100%

финансирование сразу после поставки

До 90 дней

отсрочка платежа для покупателя

До 100 млн. рублей

сумма финансирования

от 15%

процентная ставка

Кому это подходит?

Предприятиям-поставщикам товаров или услуг

Производители продукции, работающие на условиях отсрочки платежа

Компаниям в сфере ЦБП

У которых потребность в сырье превышает размер собственных или кредитных оборотных средств

Компаниям малого и среднего бизнеса

У которого есть потребность в исключении кассового разрыва и увеличении оборотных средств